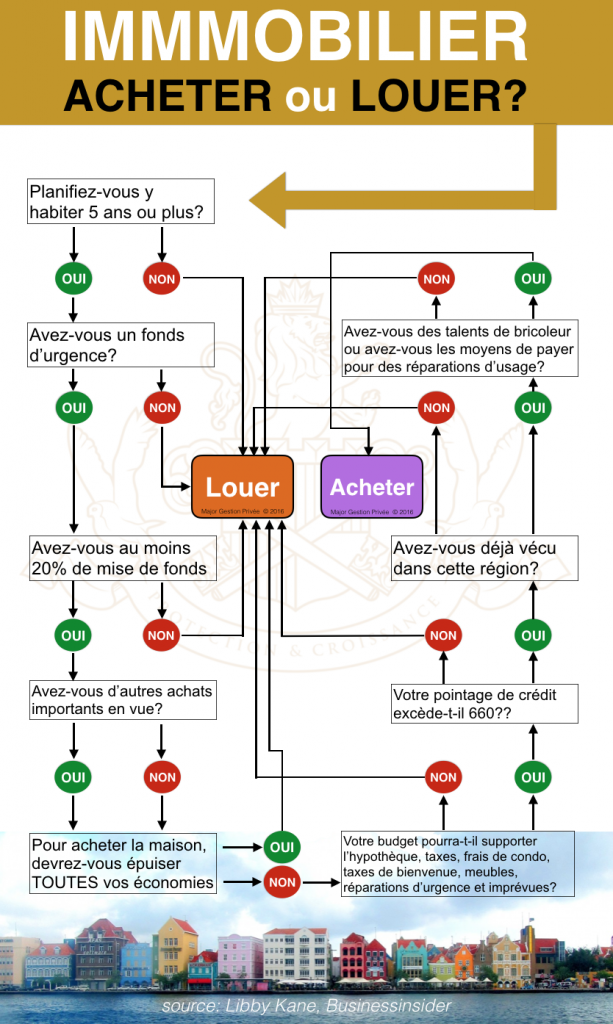

Immobilier: Devez-vous acheter ou louer?

Depuis 10 ans, j’ai entendu cette question au moins 25 fois par année!

> -Considérant l’état du marché immobilier, devrions-nous acheter ou louer notre habitation?

La situation économique canadienne a bien sûr son importance. Mais dans le cas de VOTRE résidence principale, les données propres à votre gestion budgétaire et de votre qualité de vie sont bien plus pertinentes. L’achat d’une maison ou d’un condo, c’est d’abord une dépense familiale. Pour trancher la question à savoir si vous devez acheter ou louer, voyez ici-bas un arbre de décision qui devrait faciliter votre réflexion.

Pour ne pas figurer dans les statistiques de reprises de finance, il est très important de ne jamais TOUT engloutir ses économies dans une demeure et d’avoir des protections d’assurance suffisantes. Plus vous avez d’épargne liquide excédentaire, plus vous respirerez et plus vous serez en mesure de faire face à des imprévus et des hausses de taux d’intérêt.

Pourquoi avoir minimalement 20% de mise de fonds pour acheter une maison?

Si vous êtes étonné de voir qu’il vaut mieux s’abstenir d’acheter si on possède moins que 20% en mise de fonds, sachez qu’il y a 3 raisons fondamentales qui l’expliquent.

1-Vous n’aurez pas à payer l’exorbitante prime de la SCHL en assurance prêt. Cela peut représenter jusqu’à 5,65% de la valeur de la maison. Pour une maison de 250 000 $, si vous ne mettez que 5% de mise de fonds, vous devrez débourser 9 000$ en assurance. N’avez-vous rien de mieux à faire avec cette somme?

2-Vos mensualités seront réduites et vous aurez ainsi plus de marge de manœuvre budgétaire en cas de perte d’emploi, maladie ou autres imprévus.

3-Le marché canadien étant par région surévaluée, cela n’a aucun sens de lancer volontairement par la fenêtre des milliers de dollars pour une propriété qui se vend peut-être 10, 20 ou 30% au-dessus de sa valeur véritable. Votre 20% de mise de fonds agira comme « marge de sécurité » dans ce marché immobilier qualifié de totalement irrationnel sur la scène internationale.